一、服务背景

建筑业“营改增”初期,老项目多采取简易计税方式,截至2018年初,企业一般计税项目越来越多,进项税额抵扣不足风险也逐步增大。因此,规范经营及财税管理工作显得尤为重要,建筑企业尤需重视做好一般计税项目税收风险防范工作。一般计税项目的增值税负测算、考核又是各企业目前面临的财税工作重难点问题,建筑企业需要形成高效的增值税管理考核制度,以基层业务完整生命周期为主线,有效地控制每个环节、每个部门所面临的纳税风险,并且在后期的考核过程中有据可依。

某建筑企业集团公司为加强对增值税的考核管理,理顺各部门增值税职责体系,规范业务流程,降低涉税风险,真正做到细化分工、责任到人,特委托具有一般计税项目经验的天扬君合财税服务集团开展此项服务。

二、服务内容

1.深入政策解读。面向企业机关和各项目部,集中组织工程部、物资部、预算部、经管部、财务部等各部门开展全员政策宣讲会,重点讲解建筑业增值税相关政策要点,梳理日常工作中可能的涉税风险,并就企业日常管理中的疑难问题进行专项答疑、研讨。

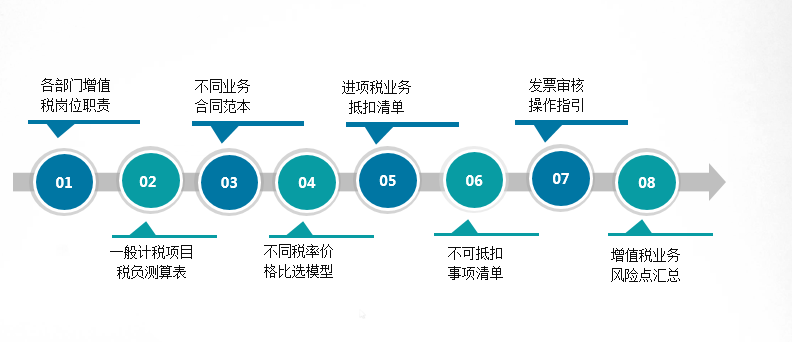

2.建立职责体系。充分调研机关、各项目部的组织架构,有针对性的抽选样本单位,以样本单位为单元,理顺样本单位各部门业务关系与业务流程,分部门建立增值税业务职责体系,主要涉及经管商务、设备物资、工程以及财务部门,按不同部门的工作内容,设置各部门不同的涉税工作职责,划分风险、明确票据交接,做到职责清晰化。

3.规范业务流程。详细梳理样本单位各部门业务流程,根据业务描述绘制业务流程图。经管商务部门规范分包商选择、合同签订、对上对下计价以及取得发票、分包商评价相关业务流程;设备物资部门规范供应商选择、合同签订、验收物资设备、取得发票以及供应商评价等业务流程;工程部门规范预算控制、投资进度把控等业务流程;财务部门规范财务核算、纳税申报以及风险防控业务流程。

三、服务成果

1.《一般计税项目增值税信息化管控需求与表证单书》

2.《增值税一般计税项目操作指引》

四、服务价值

通过建立各部门增值税业务职责体系,理顺各部门业务关系与业务流程;通过开工前的税负测算,合理规划各项收支业务,规避涉税风险的同时降低税务成本增加盈利。以下举例说明,不限于下面列示情况。

(一)降低税负。某房建施工合同,金额2.3亿,测算增值税税负为3.8%,通过测算结果分析原因,并重新规划劳务分工、专业分工,重新设计采购模式等,税负将至2.9%。并进行过程管控,税负基本保持在2.9%-3%之间,节约税务成本0.19亿。

(二)规范流程。从供应商选择、合同签订、发票交接、发票审核、进项税抵扣等关键环节规范各部门业务流程,规避涉税风险。如:指导各部门如何选择供应商,介绍供应商选择中存在哪些涉税风险及如何规避涉税风险,如何通过供应商选择进行纳税筹划等。