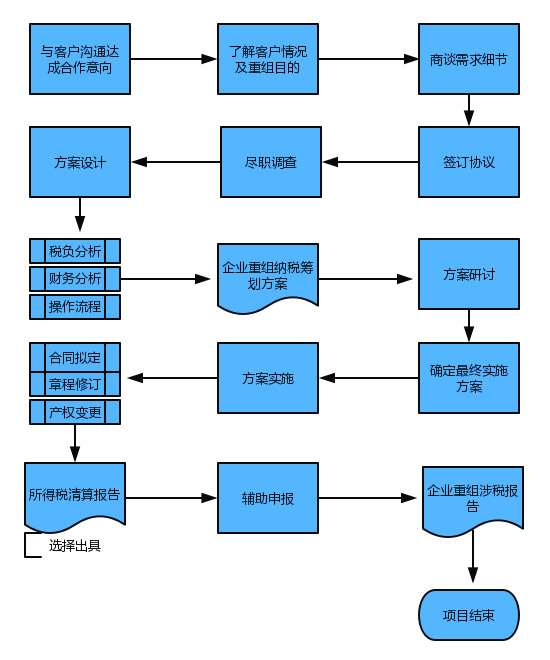

案例背景:

2016年10月,C公司对所属企业进行重组,A公司和B公司同为C公司的全资子公司,拟将A公司在甲市的业务调整由B公司负责。A公司在甲市所购置当做经营场所的2栋房产,将面临因业务调整而随同处置给B公司的情形。拟处置房产及税率情况:

1.房产:A公司于2012年2月购置,取得合法票据,计入固定资产原值2400万元。2016年10月31日,该房产市价3450万元,评估价格2600万元,固定资产净值1900万元。

2.税率:A公司和B公司均为从事货物销售的增值税一般纳税人,所销货物适用增值税率17%,城市维护建设税率7%,教育费附加征收率3%,地方教育费附加征收率2%;均未享受企业所得税政策优惠,适用的企业所得税率25%。暂不考虑印花税等其他税费,在甲市转让该房产契税税率3%。

规划方案:

方案一:市价转让 A公司财务部从资产收益角度提出以市价转让给B公司。

优点:按市价转让,简便易行,A公司可直接增加净收益=1270.8-317.7=953.1(万元)。

缺点:仅从A公司个体分析。根据财税〔2016〕43号文件第一条规定,计征契税的成交价格不含增值税。B公司购入该房产,增值税进项税额50万元虽可抵扣,但还应缴纳契税=3400×3%=102(万元)。

方案二:净值无偿划转

A公司和B公司均为c公司的全资子公司,应作为一个整体来分析,提出以资产净值无偿划转的方案。即,A公司和B公司签订资产无偿划转协议,以2016年10月31日为时间点,按资产账面净值无偿划转,并按内部程序报C公司审核。

优点:从集团公司整体考虑,与方案一相比,增值税及附加税费、土地增值税、契税和企业所得税均不需缴纳。

缺点:程序相对复杂,需要在C公司的主导下,A公司和B公司协同配合,依法获取政策支持。同时,A公司因转让资产收益为0,积极性不高,需要C公司在内部绩效考核时,酌情考虑并引导。

两方案比较,方案二为佳。A公司处置资产给B公司,如从集团公司整体考虑,增值税因相互之间可抵扣,税负不增加。企业所得税,因一方作为收入,另一方可作为成本在所得税前扣除,税负也不增加。唯有土地增值税和契税,不能抵扣或转嫁,会直接增加企业税收支出,从而减少收益,通过重组方案设计,从集团整体考虑,帮助企业整体节约税收成本325.20万元。

部分客户业绩清单

部分客户业绩清单Partial Customer List