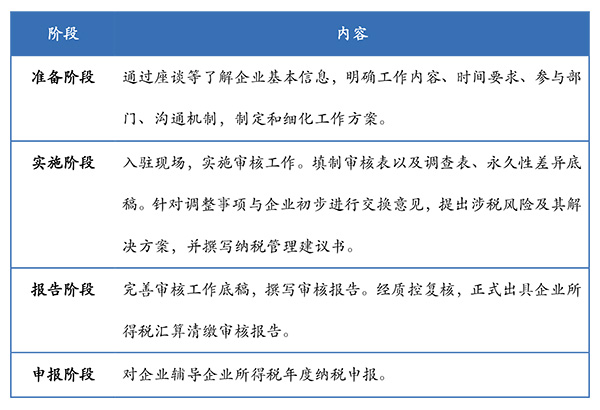

◇ 汇算清缴

对20XX年度企业所得税汇算清缴工作统一部署、协调安排,对营业收入、营业成本、税金及附加、销售费用、管理费用、财务费用、资产减值损失、公允价值变动收益、投资收益等利润总额各项目的情况进行审核,确认纳税调整金额,填写纳税申报表,出具汇算清缴审核报告。

重点关注利润总额、收入类纳税调整项目、扣除类纳税调整项目、资产类纳税调整项目和本年应补(退)所得税额,比如:

收入类—营业收入、视同销售收入、不征税收入。

扣除类—工资薪金、职工福利费、职工教育经费、工会经费、广告费和业务宣传费、公益性捐赠支出、业务招待费、补充养老保险、补充医疗保险、坏账损失和准备金项目。

◇ 资产损失

根据企业资产损失情况,收集、整理资产损失相关资料,包括证据资料及会计核算资料,审核确认资产损失金额,出具资产损失审核报告。

◇ 加速折旧

根据企业技术改造和设备更新情况,对符合条件的一次性税前扣除或加速折旧的固定资产进行审核,帮助企业在汇算清缴申报中直接享受该项优惠政策,并将购进固定资产的发票、记账凭证等有关资料留存备查。

◇ 设备抵免

根据企业购置并实际使用的环境保护、节能节水和安全生产专用设备情况,对照《环境保护专用设备企业所得税优惠目录》、《节能节水专用设备企业所得税优惠目录》或《安全生产专用设备企业所得税优惠目录》,判断符合相关技术指标等税收优惠政策规定条件的专用设备,汇缴享受,并将购买并自身投入使用的专用设备清单及发票等有关资料留存备查。

◇ 加计扣除

根据企业安置残疾人员的情况,对企业实际支付的残疾职工工资进行审核,汇缴享受残疾职工工资的100%加计扣除,并将安置残疾职工名单及其《残疾人证》或《残疾军人证》等有关资料留存备查。

◇ 企业重组

根据企业法律形式改变、债务重组、股权收购、资产收购、合并、分立等各类重组情况,按照税收法律、法规要求,帮助企业在该重组业务完成当年,办理企业所得税年度申报。

◇ 境外抵免

根据”走出去”企业来源于中国境内、境外所得情况,计算境内外所得应纳税总额,审核确认企业在境外缴纳的所得税性质的税款抵免其境内外所得应纳税总额。

◇ 亏损审计

根据企业当年度亏损情况,或者当年度盈利,根据税法规定可以弥补以前年度亏损情况,进行审计并出具亏损确认报告或者弥补亏损审核报告。