在实际工作中不少母子公司之间存在无偿划转股权的现象,尤其是国有企业中常会出现。对于划出方,因未收到对价不确认收入是否符合税法规定?对于划入方,因未付出对价但是获得资产是否需要确认所得缴纳企业所得税?在实务中,企业如何准确合理的运用政策,是适用一般性税务处理还是特殊性税务处理?本文通过适用政策解读、案例解析、申报表填报、资料备查等四个方面来对特殊性税务处理进行探讨。

一、适用政策及解读

1.政策规定

《财政部国家税务总局关于促进企业重组有关企业所得税处理问题的通知》(财税[2014]109号,以下简称“财税[2014]109号文”)、《国家税务总局关于资产(股权)划转企业所得税征管问题的公告》(国家税务总局公告2015年第40号,以下简称“国家税务总局公告2015年第40号文”)

2.适用主体及条件

适用资产划转特殊性税务处理的主体必须是100%直接控制的居民企业之间,以及受同一或相同多家居民企业100%直接控制的居民企业之间。

“100%直接控制的居民企业之间,以及受同一或相同多家居民企业100%直接控制的居民企业之间按账面净值划转股权或资产”,限于以下情形:

(1)100%直接控制的母子公司之间,母公司向子公司按账面净值划转其持有的股权或资产,母公司获得子公司100%的股权支付。母公司按增加长期股权投资处理,子公司按接受投资(包括资本公积,下同)处理。母公司获得子公司股权的计税基础以划转股权或资产的原计税基础确定。

(2)100%直接控制的母子公司之间,母公司向子公司按账面净值划转其持有的股权或资产,母公司没有获得任何股权或非股权支付。母公司按冲减实收资本(包括资本公积,下同)处理,子公司按接受投资处理。

(3)100%直接控制的母子公司之间,子公司向母公司按账面净值划转其持有的股权或资产,子公司没有获得任何股权或非股权支付。母公司按收回投资处理,或按接受投资处理,子公司按冲减实收资本处理。母公司应按被划转股权或资产的原计税基础,相应调减持有子公司股权的计税基础。

(4)受同一或相同多家母公司100%直接控制的子公司之间,在母公司主导下,一家子公司向另一家子公司按账面净值划转其持有的股权或资产,划出方没有获得任何股权或非股权支付。划出方按冲减所有者权益处理,划入方按接受投资处理。

3.交易性质

适用特殊性税务处理的股权或资产的划转应当具有合理商业目的,不以减少、免除或者推迟缴纳税款为主要目的。

4.股权划转时间要求

适用特殊性税务处理的股权或资产划转后连续12个月内不改变被划转股权或资产原来的实质性经营活动。其中,股权或资产划转完成日,是指股权或资产划转合同(协议)或批复生效,且交易双方已进行会计处理的日期。

5.财务处理

适用特殊性税务处理的转让方和受让方均未在会计上确认损益。

6.处理办法

划转股权或资产的居民企业之间满足上述条件的,可以选择适用财税[2014]109号文第三条规定的企业所得税特殊性税务处理办法:

(1)划出方企业和划入方企业均不确认所得。

(2)划入方企业取得被划转股权或资产的计税基础,以被划转股权或资产的原账面净值确定。

(3)划入方企业取得的被划转资产,应按其原账面净值计算折旧扣除。”

7.处理要求

进行特殊性税务处理的股权或资产划转,交易双方应在协商一致的基础上,采取一致处理原则统一进行特殊性税务处理。

二、案例分析

甲集团公司持有A公司56.25%股权,持有B公司27.7777%股权,持有C公司100%股权。2019年甲公司将A公司和B公司的股权按账面净值无偿划转至C公司,划转时,A公司账面净资产106,218,864.12元,B公司账面净资产16,976,904.41元,C公司按照享有A公司和B公司账面净资产的份额进行如下会计核算:

借:长期股权投资——投资成本(A) 59,748,111.07(106,218,864.12×56.25%)

长期股权投资——投资成本(B) 4,715,793.58(16,976,904.41×27.7777%)

贷:资本公积 64,463,904.64

甲集团进行如下会计核算:

借:资本公积 64,463,904.64

贷:长期股权投资——投资成本(A) 59,748,111.07

长期股权投资——投资成本(B) 4,715,793.58

税务处理:甲公司100%直接控制C公司,并向C公司按账面净值划转其持有的A公司和B公司的股权,C公司按接受投资计入资本公积处理。符合上述财税[2014]109号文和国家税务总局公告2015年第40号文相关规定,适用特殊性税务处理,故暂不确认股权转让所得,不进行纳税调整。

三、申报表填报

以C公司作为申报主体进行纳税申报填列

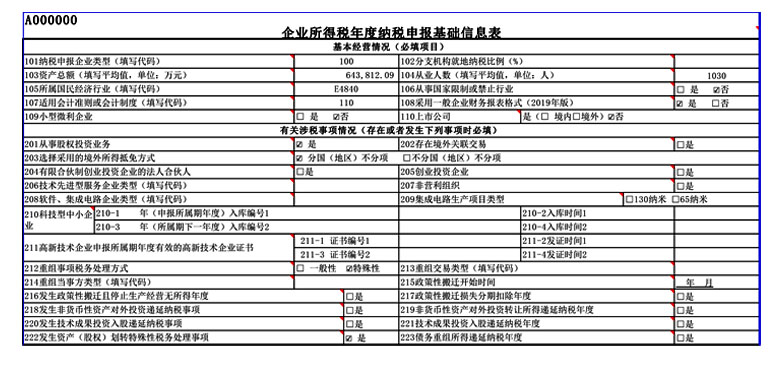

A000000表:212重组事项税务处理方式勾选“特殊性”,222发生资产(股权)划转特殊性税务处理事项勾选“是”

A105100表:将本年股权划转确认的股权资产金额64,463,904.64元,分别填入本表第4、5列第15行

四、资料备查

《国家税务总局关于资产(股权)划转企业所得税征管问题的公告》(国家税务总局公告2015年第40号)第五条:交易双方应在企业所得税年度汇算清缴时,分别向各自主管税务机关报送《居民企业资产(股权)划转特殊性税务处理申报表》和相关资料(一式两份)。

相关资料包括:

1.股权或资产划转总体情况说明,包括基本情况、划转方案等,并详细说明划转的商业目的;

2.交易双方或多方签订的股权或资产划转合同(协议),需有权部门(包括内部和外部)批准的,应提供批准文件;

3.被划转股权或资产账面净值和计税基础说明;

4.交易双方按账面净值划转股权或资产的说明(需附会计处理资料);

5.交易双方均未在会计上确认损益的说明(需附会计处理资料);

6.12个月内不改变被划转股权或资产原来实质性经营活动的承诺书。

五、股权划转期限内发生不再符合特殊性税务处理条件的税务处理

1.交易一方在股权或资产划转完成日后连续12个月内发生生产经营业务、公司性质、资产或股权结构等情况变化,致使股权或资产划转不再符合特殊性税务处理条件的,发生变化的交易一方应在情况发生变化的30日内报告其主管税务机关,同时书面通知另一方。另一方应在接到通知后30日内将有关变化报告其主管税务机关。

2.变化后60日内,原交易双方符合前款“100%直接控制的居民企业之间,以及受同一或相同多家居民企业100%直接控制的居民企业之间按账面净值划转股权或资产”限定情形的,应按以下规定进行税务处理:

(1)属于情形1的,母公司应按原划转完成时股权或资产的公允价值视同销售处理,并按公允价值确认取得长期股权投资的计税基础;子公司按公允价值确认划入股权或资产的计税基础。

(2)属于情形2的,母公司应按原划转完成时股权或资产的公允价值视同销售处理;子公司按公允价值确认划入股权或资产的计税基础。

(3)属于情形3的,子公司应按原划转完成时股权或资产的公允价值视同销售处理;母公司应按撤回或减少投资进行处理。

(4)属于情形4的,划出方应按原划转完成时股权或资产的公允价值视同销售处理;母公司根据交易情形和会计处理对划出方按分回股息进行处理,或者按撤回或减少投资进行处理,对划入方按以股权或资产的公允价值进行投资处理;划入方按接受母公司投资处理,以公允价值确认划入股权或资产的计税基础。

3.交易双方应调整划转完成纳税年度的应纳税所得额及相应股权或资产的计税基础,向各自主管税务机关申请调整划转完成纳税年度的企业所得税年度申报表,依法计算缴纳企业所得税。