作为公司的一名司机,您是否经常会有这样的烦恼,辛辛苦苦在路上跑了一个月,回到公司去财务部报销时,拿着厚厚一沓通行费发票,生怕弄错一张或少开一张,而且在粘贴报销单的时候也很费时,有点吃力不讨好,那么针对这个问题,好消息来啦!

为便利ETC客户和受票单位电子票据财务处理,4月27日,交通运输部会同财政部、国家税务总局、国家档案局印发《关于收费公路通行费电子票据开具汇总等有关事项的公告》(交通运输部 财政部 国家税务总局 国家档案局公告2020年第24号),优化完善了收费公路通行费电子票据开具相关流程,实现了“多次通行,一次汇总,电子票据打包下载,无纸化报销归档”。

(一)优化电子票据报销入账归档,不再打印成纸质件!

明确通行费电子票据作为电子会计凭证与纸质会计凭证具有同等法律效力,是单位财务收支和会计核算的原始凭证。在满足《财政部 国家档案局关于规范电子会计凭证报销入账归档的通知》(财会〔2020〕6号)规定的基础上,单位可以仅使用通行费电子票据即可报销入账归档。

(二)提供收费公路通行费电子票据汇总单,作为已开具通行费电子发票的证明材料!

针对收费公路分段建设、经营管理者多元等特性,为便利通行费电子票据财务处理,根据ETC客户需求,通行费电子票据服务平台可以按一次或多次行程为单位,在汇总通行费电子发票和通行费财政电子票据信息基础上,统一生成电子汇总单,作为已开具通行费电子票据的汇总信息证明材料。

(三)启动收费公路通行费财政票据(电子)开具试点!

ETC客户通行政府还贷公路,由经营管理者开具财政部门统一监制的通行费财政电子票据。通行费财政电子票据先行选择部分地区进行试点。试点期间,非试点地区暂时继续开具不征税通行费电子发票。试点完成后,在全国范围内全面实行通行费财政电子票据。

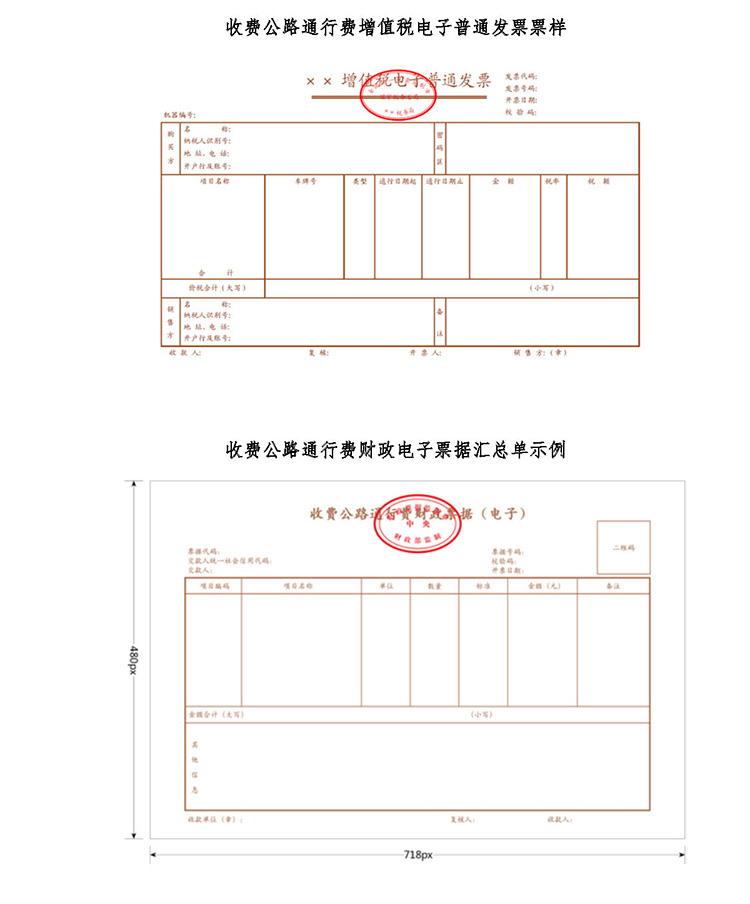

其中,电子汇总单可按用户需求汇总多笔通行交易信息,包括对应的行程信息、通行费电子发票和通行费财政电子票据信息、交易金额合计等。样式如下:

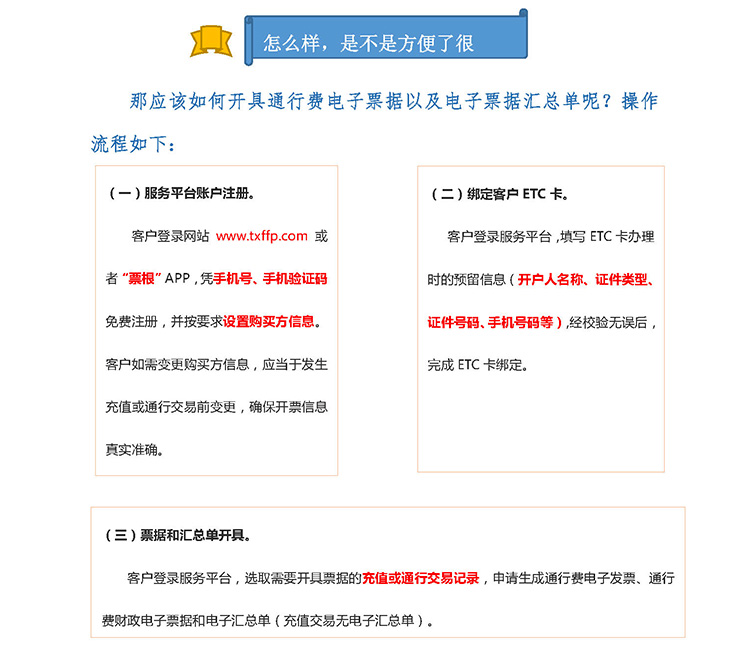

我们结合具体案例来了解一下,根据现行政策,例如一位ETC客户,一个月多次通行收费公路,并且每次长途通行都涉及多家不同收费公路经营管理单位。按照传统财务报销方式,需要逐张打印后入账报销。而自2020年5月6日起,在符合《财政部 国家档案局关于规范电子会计凭证报销入账归档的通知》(财会〔2020〕6号)要求的情况下,ETC客户可将电子票据汇 总单和含有多张电子票据的压缩包直接提供给单位财务人员,进行入账报销处理,无须打印纸质件,这将极大地便利ETC客户和受票单位的电子票据账务处理。