个人所得税汇算清缴已经结束,作为一名个人所得税纳税人,您汇算清缴了吗?您该享受的捐赠扣除项全享受了吗?

本文将带您回顾国家在税收政策上对于个人捐赠给予的诸多税收优惠,《中华人民共和国个人所得税法》第六条应纳税所得额的计算:“个人将其所得对教育、扶贫、济困等公益慈善事业进行捐赠,捐赠额未超过纳税人申报的应纳税所得额百分之三十的部分,可以从其应纳税所得额中扣除;国务院规定对公益慈善事业捐赠实行全额税前扣除的,从其规定。”

《中华人民共和国个人所得税法实施条例》(中华人民共和国国务院令第707号)第十九条规定:“个人所得税法第六条第三款所称个人将其所得对教育、扶贫、济困等公益慈善事业进行捐赠,是指个人将其所得通过中国境内的公益性社会组织、国家机关向教育、扶贫、济困等公益慈善事业的捐赠;所称应纳税所得额,是指计算扣除捐赠额之前的应纳税所得额。”

那么,个人所得税税前可以全额扣除的捐赠有哪些?

一、优惠范围

(一)支持新型冠状病毒感染的肺炎疫情防控有关捐赠

《财政部 税务总局关于支持新型冠状病毒感染的肺炎疫情防控有关捐赠税收政策的公告》(财政部 税务总局公告2020年第9号)规定:

(1)企业和个人通过公益性社会组织或者县级以上人民政府及其部门等国家机关,捐赠用于应对新型冠状病毒感染的肺炎疫情的现金和物品,允许在计算应纳税所得额时全额扣除。

(2)企业和个人直接向承担疫情防治任务的医院捐赠用于应对新型冠状病毒感染的肺炎疫情的物品,允许在计算应纳税所得额时全额扣除。

捐赠人凭承担疫情防治任务的医院开具的捐赠接收函办理税前扣除事宜。

(二)向福利性、非营利性的老年服务机构的捐赠

《财政部 国家税务总局关于对老年服务机构有关税收政策问题的通知》(财税〔2000〕97号)规定:“对企事业单位、社会团体和个人等社会力量,通过非营利性的社会团体和政府部门向福利性、非营利性的老年服务机构的捐赠,在缴纳企业所得税和个人所得税前准予全额扣除。

本通知所称老年服务机构,是指专门为老年人提供生活照料、文化、护理、健身等多方面服务的福利性、非营利性的机构,主要包括:老年社会福利院、敬老院(养老院)、老年服务中心、老年公寓(含老年护理院、康复中心、托老所)等。”

(三)向公益性青少年活动场所的捐赠

《财政部 国家税务总局关于对青少年活动场所、电子游戏厅有关所得税和营业税政策问题的通知》(财税〔2000〕21号)规定:

(1)对公益性青少年活动场所暂免征收企业所得税;对企事业单位、社会团体和个人等社会力量,通过非营利性的社会团体和国家机关对公益性青少年活动场所(其中包括新建)的捐赠,在缴纳企业所得税和个人所得税前准予全额扣除。

本通知所称公益性青少年活动场所,是指专门为青少年学生提供科技、文化、德育、爱国主义教育、体育活动的青少年宫、青少年活动中心等校外活动的公益性场所。

(四)向教育事业的捐赠

《财政部 国家税务总局关于教育税收政策的通知》(财税〔2004〕39号)第一条第八款规定:“纳税人通过中国境内非营利的社会团体、国家机关向教育事业的捐赠,准予在企业所得税和个人所得税前全额扣除。”

(五)向符合条件基金会的捐赠

《财政部 国家税务总局关于向中华健康快车基金会等5家单位的捐赠所得税税前扣除问题的通知》(财税[2003]204号)规定:“对企业、事业单位、社会团体和个人等社会力量,向中华健康快车基金会和孙冶方经济科学基金会、中华慈善总会、中国法律援助基金会和中华见义勇为基金会的捐赠,准予在缴纳企业所得税和个人所得税前全额扣除。”

综上五种情况,捐赠金额可以在个人所得税税前全额扣除,第二、三、四种情况,捐赠是需要通过非盈利的社会团体、政府部门、国家机关进行。

二、金额确定

根据《财政部 税务总局关于公益慈善事业捐赠个人所得税政策的公告》(财政部 税务总局公告2019年第99号)规定:个人发生的公益捐赠支出金额,按照以下规定确定:

(一)捐赠货币性资产的,按照实际捐赠金额确定;

(二)捐赠股权、房产的,按照个人持有股权、房产的财产原值确定;

(三)捐赠除股权、房产以外的其他非货币性资产的,按照非货币性资产的市场价格确定。

三、扣除凭据

根据《财政部 税务总局关于公益慈善事业捐赠个人所得税政策的公告》(财政部 税务总局公告2019年第99号)规定:公益性社会组织、国家机关在接受个人捐赠时,应当按照规定开具捐赠票据;个人索取捐赠票据的,应予以开具。

个人发生公益捐赠时不能及时取得捐赠票据的,可以暂时凭公益捐赠银行支付凭证扣除,并向扣缴义务人提供公益捐赠银行支付凭证复印件。个人应在捐赠之日起90日内向扣缴义务人补充提供捐赠票据,如果个人未按规定提供捐赠票据的,扣缴义务人应在30日内向主管税务机关报告。

机关、企事业单位统一组织员工开展公益捐赠的,纳税人可以凭汇总开具的捐赠票据和员工明细单扣除。

需要注意的是,个人直接向承担疫情防治任务的医院捐赠用于应对新型冠状病毒感染的肺炎疫情的物品,凭承担疫情防治任务的医院开具的捐赠接收函办理税前扣除事宜。

个人应留存捐赠票据,留存期限为五年。

四、纳税申报

(一)月度申报

1.扣缴义务人申报

填报个人所得税扣缴申报表第32列“准予扣除的捐赠额”:是指按照税法及相关法规、政策规定,可以在税前扣除的捐赠额。

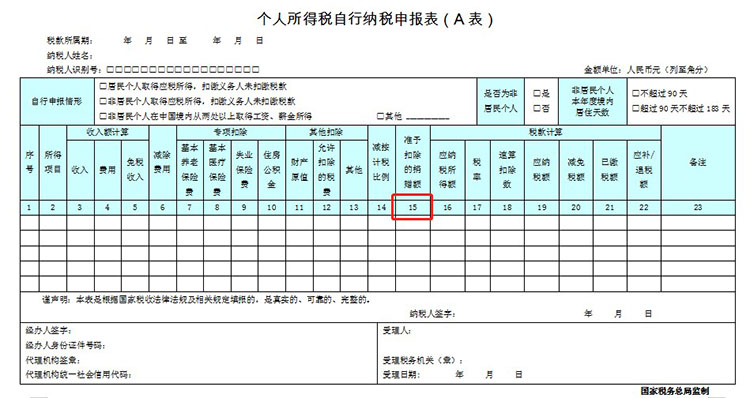

2.自行申报

填报个人所得税自行纳税申报表(A类)第15列“准予扣除的捐赠额”:是指按照税法及相关法规、政策规定,可以在税前扣除的捐赠额。

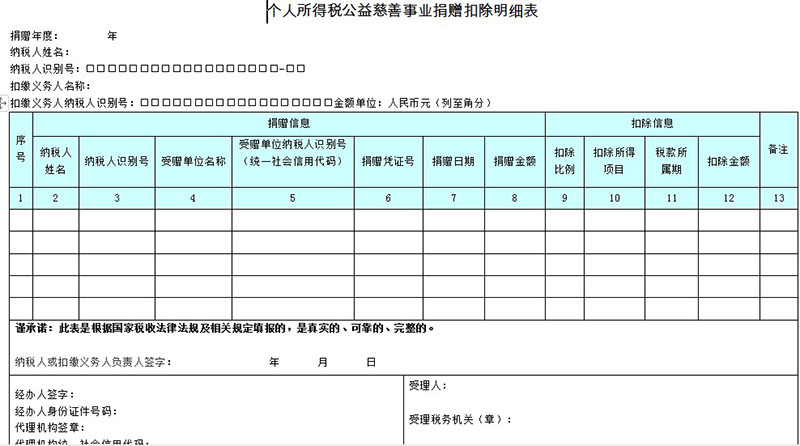

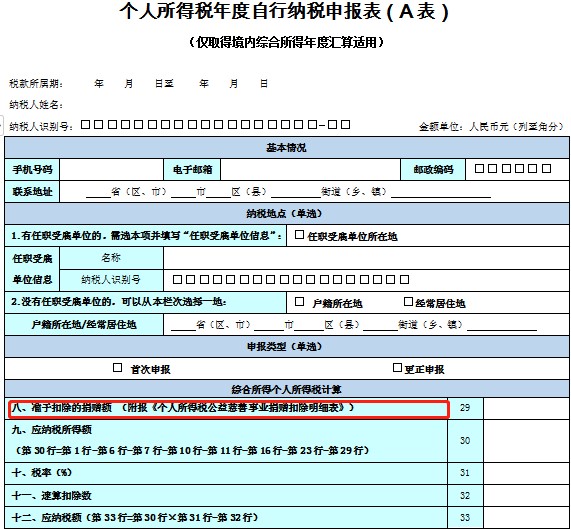

(二)年度申报

填报个人所得税年度自行纳税申报表(A类)第29行“准予扣除的捐赠额”:填写居民个人按规定准予在税前扣除的公益慈善事业捐赠金额,并按规定附报《个人所得税公益慈善事业捐赠扣除明细表》。