新修订的《税务行政复议规则》,自2016年2月1日起施行。新规则作出三处修改,包括对计划单列市税务机关具体行政行为的复议管辖权、行政复议证据类型以及和解调解期间复议期限的计算。新的复议规则将对纳税人的法律救济权利产生直接影响。

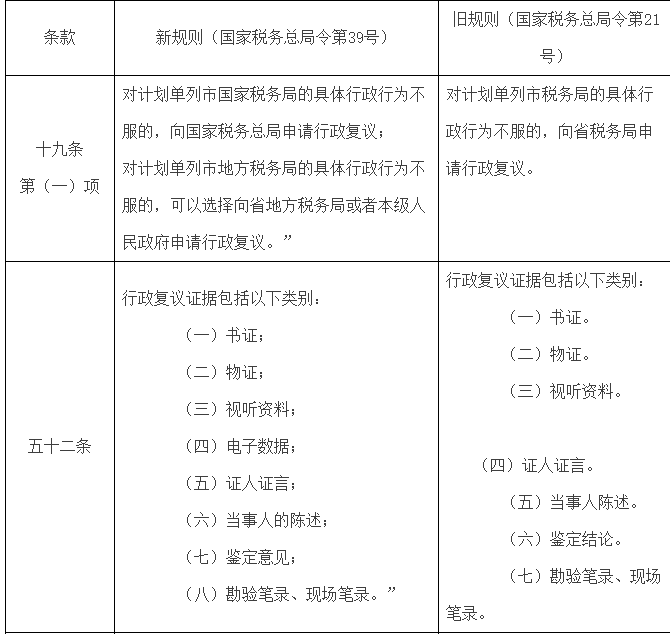

新规则和旧规则的主要变化对比明晰列表

具体变化解读如下:

一、相关概念

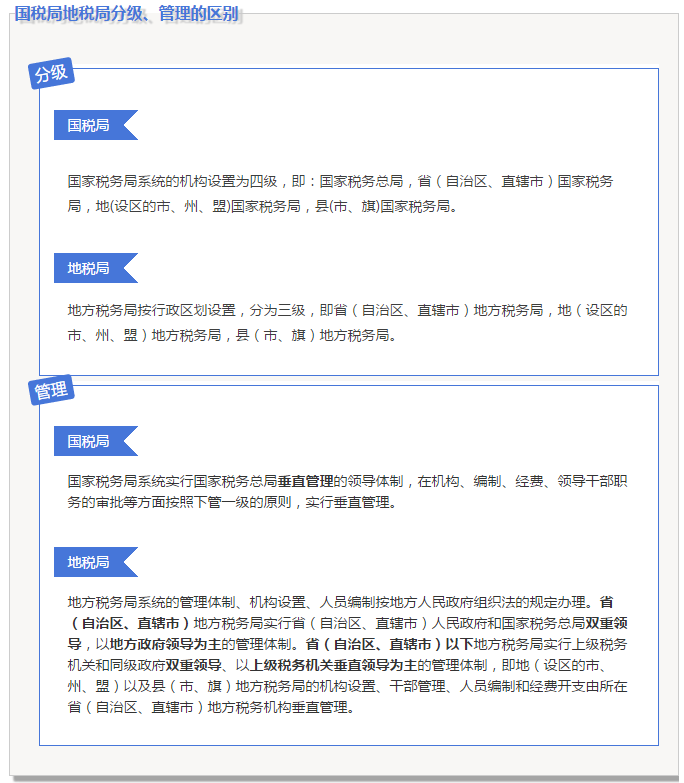

计划单列市为中华人民共和国行政区名之一,计划单列市的收支直接与中央挂钩,由中央财政与地方财政两分,而无须上缴省级财政,享有省一级的经济管理权限。目前计划单列市五个,大连、青岛、宁波、厦门、深圳。 我国税务机关的设立目前在中央政府设立国家税务总局,是国务院主管税收工作的直属机构。省及省以下税务机构分设为国家税务局和地方税务局两个系统。

政策变化: