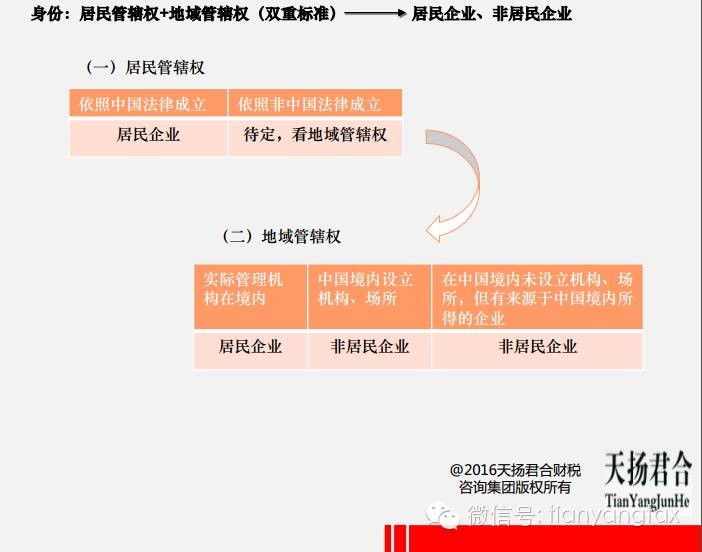

WHY:1.为什么分为居民企业和非居民企业。

答:承担的纳税义务不同。

居民企业,来源于境内、外所得缴纳企业所得税。

非居民企业,来源于境内所得缴纳企业所得税。

HOW:2.如何界定实际管理机构与非管理机构。

答:实际管理机构强调控制。

实际管理机构,是指对企业的生产经营、人员、账务、财产等实施实质性全面管理和控制的机构。

HOW:3.境内在北京注册成立的公司,在香港注册成立了一家全资子公司,怎么判断香港的子公司是否为居民企业?

答:香港公司属于境外中资企业(是指由中国境内的企业或企业集团作为主要控股投资者,在境外依据外国(地区)法律注册成立的企业)。

同时符合以下条件的,应判定其为实际管理机构在中国境内的居民企业,但需按照《国家税务总局公告2014年第9号》相关要求进行居民企业认定,否则为非居民企业。

(一)企业负责实施日常生产经营管理运作的高层管理人员及其高层管理部门履行职责的场所主要位于中国境内;

(二)企业的财务决策(如借款、放款、融资、财务风险管理等)和人事决策(如任命、解聘和薪酬等)由位于中国境内的机构或人员决定,或需要得到位于中国境内的机构或人员批准;

(三)企业的主要财产、会计账簿、公司印章、董事会和股东会议纪要档案等位于或存放于中国境内;

(四)企业1/2(含1/2)以上有投票权的董事或高层管理人员经常居住于中国境内。

政策依据: 1.《 中华人民共和国企业所得税法》 (中华人民共和国主席令第63号)

2.《 中华人民共和国企业所得税法实施条例》 (中华人民共和国国务院令第512号)

3.《 国家税务总局关于境外注册中资控股企业依据实际管理机构标准认定 为居民企业有关问题的通知》 ( 国税发〔 2009〕 82号)

4.《 国家税务总局关于依据实际管理机构标准实施居民企业认定有关问题 的公告》 (国家税务总局公告2014年第9号)